Odpowiedź na informację Kanału S z 10.07.2026

W odpowiedzi na zarzuty sformułowane w stosunku do PEC w Lubartowie Sp. z o.o. w programie Kanału S z dnia 10.07.2026r. przedstawiamy wyjaśnienia, dementujemy przekazywane nieprawdziwe informacje i przedstawiamy Państwu fakty:

Zarzut 1: Zwyczajne Zgromadzenie Wspólników PEC , które odbyło się 26 czerwca 2026r, zostało zdaniem p. Tomasiaka zwołane za późno.

Zwyczajne Zgromadzenie Wspólników odbyło się w ustawowym terminie, który upływa 6 miesięcy od dnia bilansowego (tj. 30 czerwca) zgodnie z art. 53 ustawy o rachunkowości i art. 231 kodeksu spółek handlowych. Ustawowy obowiązek publikacji sprawozdania finansowego w KRS upływa 15 dnia po zatwierdzeniu sprawozdania przez Zgromadzenie Wspólników – art. 69 ustawy o rachunkowości. Tak więc wymagane przepisami terminy zatwierdzenia (26 czerwca br.) i publikacji sprawozdania zostały przez Spółkę zachowane, gdyż sprawozdanie opublikowano w KRS 01 lipca 2026r.

Zarzut 2: Zdaniem p. Tomasiaka, sprawozdanie finansowe Zarząd Spółki przyjął w marcu 2026 r., więc Zgromadzenie Wspólników powinno się odbyć wcześniej, bo sprawozdanie zostało udostępnione zainteresowanym dopiero 2 m-ce później.

Sporządzenie sprawozdania finansowego jest etapem na ścieżce do jego zatwierdzenia. Po sporządzeniu sprawozdanie jest przekazywane do badania przez Biegłego Rewidenta, następnie dokumenty z badania są przyjmowane przez Zarząd celem skierowania do zatwierdzenia przez Zgromadzenie Wspólników. Zbadane i przyjęte dokumenty przekazywane są Radzie Nadzorczej, która zwołuje posiedzenie celem zaopiniowania sprawozdania dla Zgromadzenia Wspólników. Wreszcie Zarząd zwołując Zwyczajne Zgromadzenie Wspólników dostarcza komplet dokumentów podlegających zatwierdzeniu (bądź nie) wraz z opiniami Rady Nadzorczej.

Wobec powyższego termin zwołania Zgromadzenia jest wypadkową wszystkich w/w działań, a należy nadmienić że Opinia Biegłego Rewidenta z badania sprawozdania finansowego została dostarczona do spółki w dniu 29 maja 2026r.

Odnosząc się do naszej Spółki, Zwyczajne Zgromadzenie Wspólników zostało więc zwołane w ustawowym terminie i mając na uwadze kolejne czynności podejmowane celem zatwierdzenia sprawozdania rocznego za rok 2025 – bez zbędnej zwłoki. Niemożliwe było więc zatwierdzenie sprawozdania finansowego w marcu lub kwietniu br.

Zarzut 3: Zdaniem p. Tomasiaka tak późna publikacja sprawozdania miała na celu ukrycie niepokojącej sytuacji w Spółce.

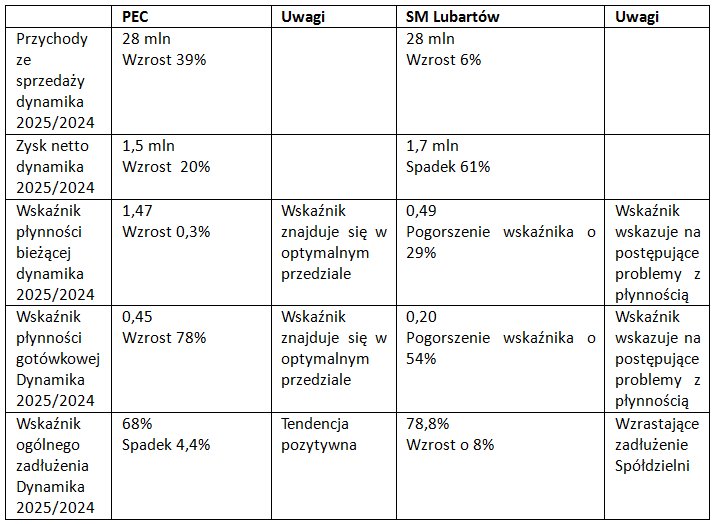

Jak wyjaśniono wyżej, wszystkie czynności związane z zatwierdzeniem i publikacją sprawozdania finansowego zostały wykonane w ustawowych terminach. Biegły Rewident wystawił opinię bez zastrzeżeń o sprawozdaniu finansowym. Kondycja finansowa Spółki jest bardzo dobra, o czym świadczą poniższe wyniki finansowe Spółki.

Sytuacja finansowa Spółki w porównaniu do sytuacji finansowej Spółdzielni Mieszkaniowej w Lubartowie.

Potwierdzeniem dobrej oceny sytuacji Spółki jest otrzymanie wyróżnienia w rankingu Diamenty Forbesa 2026.

Proponujemy aby Zarząd SM w Lubartowie skupił baczniejszą uwagę na coraz trudniejszej sytuacji finansowej Spółdzielni.

„Dziennikarzy” Kanału S zachęcamy do rzetelniejszej pracy dziennikarskiej i podjęcia tematów istotnych dla członków Spółdzielni Mieszkaniowej, które naprawdę wymagają interwencji, np. tematu związanego z zainstalowanymi pompami ciepła, również w kontekście hałasu generowanego przez te pompy oraz niedogrzanych mieszkań w sezonie zimowym. Zachęcamy do wnikliwej analizy planowanej podwyżki kosztów ogrzewania, również w kontekście ogłoszenia tej informacji dopiero po odbyciu walnego zgromadzenia członków Spółdzielni udzielającego absolutorium Zarządowi Spółdzielni. Informacja o tak istotnej podwyżce została przedstawiona dopiero kilka dni po zakończeniu zebrań, co uzasadnia poczucie mieszkańców, że zostali wprowadzeni w błąd.

Zarzut 4: Zdaniem p. Tomasiaka czynniki ryzyka wymienione w sprawozdaniu z działalności Spółki oznaczają nieunikniony wzrost cen ciepła.

Ustawa o rachunkowości, art. 49, wymaga zidentyfikowania ryzyk związanych z działalnością jednostki gospodarczej sporządzającej sprawozdanie finansowe zgodnie z jej przepisami. Ryzyka wymienione w Sprawozdaniu Spółki mają charakter standardowy i dotyczą wszystkich podmiotów funkcjonujących na rynku energetycznym. Ich wskazanie nie oznacza automatycznie, że skutki tych ryzyk wystąpią w praktyce.

Przykładem jest sytuacja na rynku gazu po wybuchu wojny w Ukrainie, kiedy ceny gazu incydentalnie osiągały poziom ok. 1100 zł/MWh. Obecnie, pomimo trwających działań wojennych na Bliskim Wschodzie, cena gazu oscyluje w granicach ok. 210 zł/MWh. Mimo występujących wahań cen paliw, dzięki właściwemu zarządzaniu ryzykiem w poprzednich latach Spółka w ostatnich trzech latach nie tylko nie podniosła cen ciepła dla swoich odbiorców, ale wręcz obniżyła je o około 10,5%.

Wskazujemy również, że ryzyka związane z wahaniami cen paliw wpływają na koszty energii elektrycznej dla podmiotów wykorzystujących ją do zasilania swoich zasobów — w tym także dla Spółdzielni Mieszkaniowej w Lubartowie, o czym wydaje się zapominać p. Tomasiak.

Należy podkreślić, że o ile identyfikacja ryzyk i ich opis w rocznym sprawozdaniu jest wymogiem przepisów i rzetelnego oglądu prowadzonej działalności to nie oznacza jednak, że ryzyka te faktycznie zmaterializują się w przyszłości.

Przypominamy, że w 2022 r. cena energii elektrycznej czasowo przekraczała 2000 zł/MWh. W przypadku powtórzenia się podobnego scenariusza, opłaty za ciepło zawarte w czynszu dla mieszkańców Spółdzielni wzrosną drastycznie, a lokatorzy będą musieli dopłacać do rocznego rozliczenia ciepła produkowanego w instalacjach opartych na pompach ciepła — podobnie jak miało to miejsce w 2026 r., kiedy mieszkańcy ogrzewani pompami, w przeciwieństwie do mieszkańców osiedla Popiełuszki zasilanego gazem, zostali zmuszeni do dopłat znaczących kwot wynikających z rozliczenia ogrzewania za rok 2025.

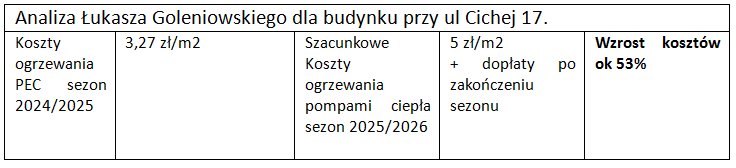

Błędnie skalkulowana inwestycja p. Tomasiaka w pompy ciepła spowodowała skokowy wzrost kosztów ogrzewania dla Spółdzielców. Wg kalkulacji eksperta od ogrzewania pompami ciepła p. K. Goleniewskiego (link do YouTube) w wyniku tej inwestycji ceny ciepła w Spółdzielni wzrosły o kilkadziesiąt procent.

w wyniku tej inwestycji ceny ciepła w Spółdzielni wzrosły o kilkadziesiąt procent.

Najlepszym potwierdzeniem prawidłowości wykonanej analizy jest ponowny drastyczny wzrost opłat za ciepło dochodzący do 40%, o których Zarząd Spółdzielni poinformował w lipcu 2026 r. (źródło: Wspólnota Lubartowska nr. 27 z 7 lipca 2026 ).

Najlepszym potwierdzeniem prawidłowości wykonanej analizy jest ponowny drastyczny wzrost opłat za ciepło dochodzący do 40%, o których Zarząd Spółdzielni poinformował w lipcu 2026 r. (źródło: Wspólnota Lubartowska nr. 27 z 7 lipca 2026 ).

Przypominamy również, że pierwszy wzrost cen ciepła dla zasobów Spółdzielni ogrzewanych pompami nastąpił już w 2025 r., kiedy podwyżki wynikały z sumy dwóch czynników: zwiększenia funduszu remontowego związanego ze spłatą wysokiego kredytu (38 mln zł) oraz szacowanych kosztów pracy pomp ciepła.

Zarzut 5: Brak pomysłu na działalność Spółki.

Przyjrzyjmy się faktom:

- – Zrealizowanie największej w historii Spółki inwestycji

- – 39% wzrost przychodów do 28 mln

- – 20% wzrost zysku netto do 1,5 mln

- – Corocznie wypłacana dywidenda na rzecz Miasta Lubartów

- – Dobre wskaźniki płynności.

- – Wyróżnienie Diamenty Forbsa 2026

- – Dywersyfikacja działalności poprzez:

– produkcję energii elektrycznej w ilości przekraczającej zużycie całego obszaru Miasta Lubartów

– pozyskiwanie przychodów z premii kogeneracyjnej – 6,3 mln w 2025 r.

– uczestnictwo w rynku mocy

– przygotowania do działalności w rynku bilansującym energii elektrycznej.

Zachęcamy do uprzedniego dokonania analizy faktów przed formułowaniem niepopartych argumentami opinii.

Zarzut 6: Zobowiązania PEC wobec Spółdzielni w kwocie 450 tys. zł i brak wykazania tej kwoty w sprawozdaniu finansowym.

Realizując zasadę ostrożności wynikającą z przepisów o rachunkowości, Spółka w 2025 r. oszacowała wysokość potencjalnego roszczenia na podstawie operatu szacunkowego sporządzonego przez doświadczonego, licencjonowanego rzeczoznawcę majątkowego i utworzyła stosowną rezerwę w księgach. Wysokość tej rezerwy została poddana ocenie przez Biegłego Rewidenta w trakcie badania sprawozdania finansowego i nie zgłosił on zastrzeżeń do sposobu szacowania jej wartości. Podkreślić należy, że kwota potencjalnego zobowiązania wyceniona przez rzeczoznawcę jest wielokrotnie niższa od żądanej przez Spółdzielnię.

Dlatego zarzut dotyczący nieprawidłowości w sprawozdaniu finansowym nie znajduje potwierdzenia w stanie faktycznym.